{kind=link}

E’ noto che nel poker possiamo distinguere tra quattro comportamenti fondamentali:

- Tight

- Loose

- Aggressive

- Passive

Il giocatore tight tende a giocare solo con mani forti e perciò spesso fa fold.

Il giocatore loose tende a giocare con qualsiasi tipo di mano.

Il giocatore aggressive tende a puntare o rilanciare spesso.

Il giocatore passive raramente punta o rilancia.

Questi comportamenti possono essere combinati in quattro stili di gioco:

- tight-aggressive

- tight-passive

- loose-aggressive

- loose-passive

In generale un giocatore non mantiene lo stesso stile di gioco per tutta la durata di un torneo, ma il suo stile varia a seconda dell’evoluzione del torneo. Lo stile complessivo di un giocatore può essere rappresentato tramite un diagramma di stato (Figura 1).

Figura 1

Le transizioni da uno stato all’altro avvengono in relazione agli eventi . Per esempio, subire una bad beat può portare un giocatore che fino a quel momento aveva mantenuto uno stile tight-passive ad assumere uno stile loose-aggressive (e talvolta a giocare spregiudicatamente mani palesemente inferiori -> tilt). Il contesto (framing) dunque influenza il giocatore nel suo processo di decisione, e consiste nei seguenti elementi:

- il numero di giocatori,

- gli stack dei giocatori,

- la grandezza dei bui,

- la posizione rispetto al bottone,

- la storia delle mani precedenti.

In particolare il contesto influenza l’avversione al rischio del giocatore. In economia, l'avversione al rischio caratterizza un agente economico che preferisce sempre un ammontare certo rispetto a una quantità aleatoria. Caratterizzando più in generale l'atteggiamento di un agente economico nei confronti del rischio, si parla di:

- Avversione al rischio se un agente preferisce sempre ottenere con certezza il valore atteso di una data quantità aleatoria rispetto alla quantità aleatoria stessa;

- Neutralità al rischio se un agente è sempre indifferente tra valore atteso di una quantità aleatoria e la quantità aleatoria stessa;

- Propensione al rischio (o amore per il rischio) se un agente preferisce sempre una data quantità aleatoria rispetto a ottenere il suo valore atteso con sicurezza.

In economia la teoria classica della decisione si basa sul modello dell’ utilità attesa : tale modello, sviluppatosi a partire dell'analisi dei giochi (Theory of games and economic behaviour, Von Neumann & Morgenstern, 1947), delinea come un decisore, o meglio un ideale individuo razionale, secondo la cosiddetta "razionalità economica", dovrebbe comportarsi per raggiungere la scelta "ottimale".

Si basa sull'ipotesi che l'utilità di un agente in condizioni di incertezza possa essere calcolata come una media ponderata delle utilità in ogni stato possibile, utilizzando come pesi le probabilità del verificarsi dei singoli stati come stimate dall'agente. Per determinare le utilità secondo questo metodo il decisore deve essere in grado di ordinare le proprie preferenze per quanto riguarda le conseguenze delle diverse decisioni. Per esempio, supponiamo di dover scegliere fra due lavori:

- Individuiamo una serie di aspetti (reddito, interesse ecc..) che hanno un qualche significato per noi;

- Associamo ad ogni aspetto un “peso” a seconda della sua importanza o desiderabilità (utilità);

- Stimiamo il grado di previsione (probabilità) con cui presumiamo che un tale risultato sia di fatto realizzabile;

- Soppesiamo l’utilità di ogni aspetto per la sua probabilità di comparsa e sommiamo i singoli prodotti;

- Scegliamo l’opzione (il lavoro) che ha ottenuto il punteggio maggiore.

La debolezza di tale modello consiste nel non considerare i limiti del decisore umano. Essa infatti, presuppone che:

- l’individuo abbia sempre ben delineate le proprie credenze e preferenze rispetto ad una situazione decisionale,

- l’individuo sia in grado di computarle in maniera estensiva e sistematica per massimizzare l'utilità attesa attraverso strategie ottimizzanti.

Non solo è criticabile il fatto che un decisore abbia preferenze chiare e coerenti ma anche il fatto di non avere considerato i limiti, le influenze generate dai contesti decisionali e dalla capacità limitata del sistema cognitivo del decisore umano di elaborare informazioni.

La teoria del prospetto (Kahneman e Tversky, 1979) è invece una teoria descrittiva, il cui obiettivo è quello di spiegare come e perché le scelte si discostino, in maniera sistematica, da quelle previste dalla teoria standard della decisione e quindi perché i decisori violino frequentemente gli assiomi di base della teoria dell’utilità attesa e del comportamento razionale.

Questa teoria si basa sull’idea che gli individui interpretino e valutino le prospettive o opzioni proposte in termini di scarto da un punto di riferimento e Il comportamento di scelta dipenderebbe dal modo con cui gli individui interpretano e organizzano il problema decisionale.

In particolare i due autori posero l’accento su due importanti fenomeni psicologici, in realtà collegati tra loro:

- L’effetto contesto (framing): il frame, cioè il contesto in cui l’individuo si trova a operare la scelta, ha un effetto determinante sulla scelta stessa. In particolare il modo in cui il problema viene formulato influisce su il modo in cui l’individuo percepisce il punto di partenza (o ‘’status quo’’), rispetto a cui valutare i possibili esiti delle proprie azioni.

- L’avversione alle perdite: Per la maggior parte degli individui la motivazione ad evitare una perdita è superiore alla motivazione a realizzare un guadagno. Questo principio psicologico generale, che è probabilmente collegato ad una sorta di istinto di sopravvivenza, fa sì che la stessa decisione può dare origine a scelte opposte se gli esiti vengono rappresentati al soggetto come perdite piuttosto che come mancati guadagni. Le persone tenderebbero ad evitare il rischio quando si tratta di prospetti di guadagno mentre sarebbe più disponibile ad accettare il rischio se i prospetti implicano una perdita.

Per esempio, si immagini che gli USA si stiano preparando a fronteggiare una malattia asiatica a causa della quale ci si aspetta che debbano morire 600 persone. Vengono proposti due programmi alternativi per combatterla. Sono possibili due formulazioni equivalenti dello stesso problema.

Formulazione 1:

- Se verrà adottato il programma A, 200 persone saranno salvate

- Se verrà adottato il programma B, c’è 1/3 di probabilità che si salvino 600 persone e 2/3 di probabilità che nessuno si salvi

Risultato sperimentale: il 72% dei soggetti sceglie il programma A

Formulazione 2

- Se verrà adottato il programma C, 400 persone moriranno

- Se verrà adottato il programma D, c’è 1/3 di probabilità che nessuno muoia e 2/3 di probabilità che muoiano 600 persone.

Risultato sperimentale: il 78% dei soggetti sceglie il Programma D

La determinazione circa il fatto che un’opzione corrisponda ad un guadagno o a una perdita viene effettuata in funzione di un “punto di riferimento” che viene variato a seconda del modo in cui viene strutturata la situazione. Lo spostamento del punto di riferimento da un livello ad un altro determina una modificazione dell’ordine delle preferenze in quanto trasforma i guadagni in perdite.

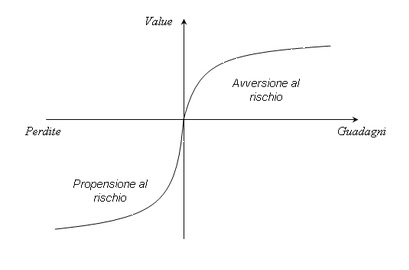

La funzione di utilità proposta da Von Neumann e Morgenstern viene sostituita dalla “funzione del valore” con le seguenti caratteristiche (vedi Figura 2):

- è definita su guadagni e perdite;

- è concava nel dominio dei guadagni;

- è convessa nel dominio delle perdite (rispettivamente avversione al rischio e propensione al rischio);

- è notevolmente più ripida nel dominio delle perdite.

Figura 2

La condizione emotiva del giocatore può essere distinta in:

- sensazione di perdita

- sensazione di guadagno

Figura 3

Continua...

prospect pretende corrigir a curva de utilidade até então utilizada pela adição de um ponto de referencia (creio...) que não aparece em seu texto. Poderia dar exemplos de utilização dessa teoria? Obrigado.

ReplyDelete